16. dodatok: Stanovenie federálnej dane z príjmu

Nora Carol Photography / Getty Images

16. dodatok kÚstava Spojených štátov americkýchdáva Kongres moc vyberať federálnu daň z príjmu od všetkých jednotlivcov a firiem bez toho, aby sa rozdelila alebo rozdelila medzi štáty alebo aby sa výber zakladal na sčítaní ľudu v USA.

Rýchle fakty: 16. dodatok

- Buenker, John D. 1981. '.' Ratifikácia šestnásteho dodatku The Cato Journal.

- V tento deň: Kongres prijíma zákon o vytvorení prvej dane z príjmu Findingdulcinea.com.

- Mladý, Adam. . Pôvod dane z príjmu Inštitút Ludwiga von Misesa, 7. september 2004

V roku 1913 bol ratifikovaný 16. dodatok az neho vyplývajúca celoštátna daň z príjmu federálna vláda uspokojiť rastúci dopyt po verejných službách a programoch sociálnej stability progresívnej éry na začiatku 20. storočia. Dnes zostáva daň z príjmu najväčším samostatným zdrojom príjmov federálnej vlády.

V neskorších prípadoch Najvyšší súd objasnil, že príjem znamená zisk získaný z kapitálu, z práce alebo z oboch spolu, vrátane zisku získaného predajom alebo konverziou kapitálových aktív.

Šestnásty dodatok bol prvou zmenou ústavy od schválenia pätnásteho dodatku, ktorý zaručoval afroamerickým mužom právo voliť v roku 1870, teda o 43 rokov skôr.

Zákon o príjmoch znížil priemerné colné sadzby zo 40 % na 26 % a tiež zaviedol 1 % daň z príjmu fyzických osôb nad 3 000 USD ročne. Daň z príjmu sa týkala približne 3 % vtedajšej populácie. Samostatné ustanovenie zaviedlo korporátnu daň vo výške 1 % pre všetky korporácie, čím nahradilo predchádzajúcu daň, ktorá sa vzťahovala len na korporácie s čistým ziskom vyšším ako 5 000 USD ročne. Hoci Kongres kontrolovaný republikánmi by neskôr zvýšil colné sadzby, zákon o príjmoch z roku 1913 predstavoval prelomový posun v politike federálnych príjmov, pretože vláda by čoraz viac závisela od príjmov z daní z príjmu ako z colných poplatkov.

16. dodatok v kombinácii so zákonom o príjmoch z roku 1913 navždy zmenil charakter vlády Spojených štátov, zo skromnej centrálnej vlády závislej od spotrebných daní a ciel na dovoz na oveľa silnejšiu, modernú vládu, ktorá úspešne bojovala v dvoch svetových vojnách, studená vojna, vojna vo Vietname a vojna proti terorizmu s obrovskými príjmami, ktoré pochádzali z federálnej dane z príjmu.

16. dodatok vysvetlil klauzulu po klauzule

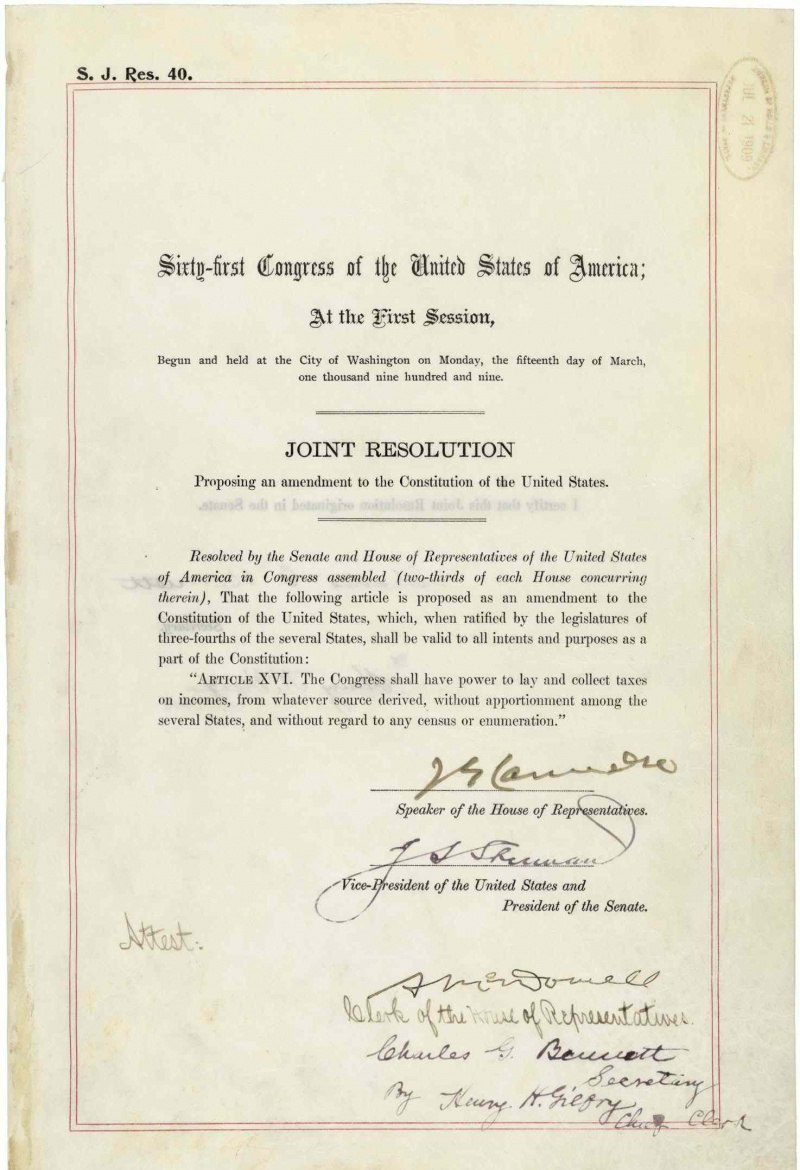

Úplné znenie 16. dodatku znie:

16. dodatok. Národný archív USA

Kongres bude mať právomoc ukladať a vyberať dane z príjmov z akéhokoľvek zdroja, bez rozdelenia medzi niekoľko štátov a bez ohľadu na akékoľvek sčítanie alebo sčítanie.

Kongres bude mať právomoc ukladať a vyberať dane z príjmov…

Kongres má právomoc posudzovať a vyberať časť peňazí zarobených ľuďmi v Spojených štátoch.

...z akéhokoľvek zdroja odvodeného...

Bez ohľadu na to, kde a ako sú peniaze zarobené, môžu byť zdanené, pokiaľ sú legálne definované ako príjem Federálny daňový zákonník .

...bez rozdelenia medzi viaceré štáty...

Od federálnej vlády sa nepožaduje, aby sa so štátmi delil o akékoľvek príjmy získané prostredníctvom dane z príjmu.

...a bez ohľadu na akékoľvek sčítanie alebo sčítanie,

Kongres nemôže použiť údaje z desaťročného sčítania ľudu v USA ako základ na určenie výšky dane z príjmu, ktorú musia jednotlivci zaplatiť.

Definícia dane z príjmu

Daň z príjmu je daň uložená vládami jednotlivcom alebo podnikom v ich jurisdikcii, ktorej výška sa líši v závislosti od ich príjmu alebo firemných ziskov. Rovnako ako Spojené štáty, väčšina vlád oslobodzuje charitatívne, náboženské a iné neziskové organizácie od platenia daní z príjmu.

V Spojených štátoch majú vlády štátov tiež právomoc uvaliť podobnú daň z príjmu na svojich obyvateľov a podniky. Od roku 2018 sú Aljaška, Florida, Nevada, Južná Dakota, Texas, Washington a Wyoming jedinými štátmi, ktoréPodľa zákona sú všetky fyzické osoby a podniky povinné podať a federálne priznanie k dani z príjmus Internal Revenue Service (IRS) každý rok s cieľom zistiť, či dlhujú nejaké dane z príjmu alebo či majú nárok navrátenie dane.

Americká federálna daň z príjmu je všeobecne vypočítané vynásobením zdaniteľných príjmov (celkové príjmy mínus výdavky a iné odvody) variabilnou sadzbou dane. Daňová sadzba sa zvyčajne zvyšuje so zvyšujúcou sa sumou zdaniteľného príjmu. Celkové sadzby dane sa tiež líšia podľa charakteristík daňovníka (napr. ženatý alebo slobodný). Niektoré príjmy, ako napríklad príjmy z kapitálových výnosov a úrokov, môžu byť zdaňované inými sadzbami ako bežné príjmy.

Pre fyzické osoby v Spojených štátoch sú príjmy z takmer všetkých zdrojov predmetom dane z príjmu. Zdaniteľné príjmy zahŕňajú plat, úroky, dividendy, kapitálové zisky, nájomné, licenčné poplatky, výhry z hazardných hier a lotérií, kompenzáciu v nezamestnanosti a zisky z podnikania.

Prečo bol prijatý 16. dodatok

16. dodatok nevytvoril daň z príjmu v Spojených štátoch. S cieľom financovaťObčianska vojnaZákon o príjmoch z roku 1862 uvalil 3% daň na príjmy občanov zarábajúcich viac ako 600 $ ročne a 5% na tých, ktorí zarábajú viac ako 10 000 $. Po vypršaní platnosti zákona v roku 1872 federálna vláda závisela od tarify a spotrebné dane na väčšinu svojich príjmov.

Zatiaľ čo koniec občianskej vojny priniesol veľkú prosperitu priemyselne rozvinutejším severovýchodným Spojeným štátom, farmári na juhu a západe trpeli nízkymi cenami za úrodu, pričom platili viac za tovar vyrobený na východe. Od roku 1865 do 80. rokov 19. storočia farmári vytvárali politické organizácie ako napr Grange a Ľudová populistická strana, ktorá sa zasadzovala za niekoľko sociálnych a finančných reforiem vrátane schválenia odstupňovaného zákona o dani z príjmu.

Kým Kongres v roku 1894 nakrátko znovu zaviedol obmedzenú daň z príjmu, Najvyšší súd v prípade o Pollock proti Farmers’ Loan & Trust Co. , ju v roku 1895 označil za protiústavnú. Zákon z roku 1894 uvalil daň na osobné príjmy z investícií do nehnuteľností a osobného majetku, ako sú akcie a dlhopisy. Súd vo svojom rozhodnutí rozhodol, že daň je formou priameho zdaňovania a nie je rozdelená medzi štáty na základe počtu obyvateľov, ako to vyžaduje článok I, oddiel 9, odsek 4 ústavy. 16. dodatok zrušil účinnosť rozhodnutia súdu Pollack.

V roku 1908, demokratická oslava zahrnula návrh na odstupňovanú daň z príjmu do svojej platformy prezidentských volieb v roku 1908. Väčšina Američanov, ktorí sa na to pozerali ako na daň pre bohatých, podporila uzákonenie dane z príjmu. V roku 1909 prezident William Howard Taft reagoval tým, že požiadal Kongres, aby uzákonil 2% daň zo ziskov veľkých korporácií. Po rozšírení Taftovej myšlienky začal Kongres pracovať na 16. dodatku.

Proces ratifikácie

Po schválení Kongresom 2. júla 1909 bol 16. dodatok ratifikovaný požadovaným počtom štátov 3. februára 1913 a 25. februára 1913 bol certifikovaný ako súčasť ústavy.

Zatiaľ čo rezolúciu navrhujúcu 16. dodatok predložili v Kongrese liberálni pokrokári, konzervatívni zákonodarcovia za ňu prekvapivo hlasovali. V skutočnosti tak však urobili z presvedčenia, že novela nebude nikdy ratifikovaná, čím nadobro zabili myšlienku dane z príjmu. Ako ukazuje história, mýlili sa.

Odporcovia dane z príjmu podcenili nespokojnosť verejnosti s tarifami, ktoré v tom čase slúžili ako hlavný zdroj vládnych príjmov. Spolu s teraz organizovanými farmármi na juhu a západe demokrati, progresívni a populisti v iných regiónoch krajiny tvrdili, že clá nespravodlivo zdaňujú chudobných, zvyšujú ceny a nedokážu získať dostatočné príjmy.

Podpora dane z príjmu, ktorá by nahradila clá, bola najsilnejšia na menej prosperujúcom poľnohospodárskom juhu a západe. Keď sa však v rokoch 1897 až 1913 zvýšili životné náklady, zvýšila sa aj podpora dane z príjmu v industrializovanom mestskom severovýchode. Zároveň sa za vtedajšieho prezidenta zhromaždil rastúci počet vplyvných republikánov Theodore Roosevelt pri podpore dane z príjmu. Okrem toho sa republikáni a niektorí demokrati domnievali, že je potrebná daň z príjmu, aby sa získali dostatočné príjmy, ktoré by reagovali na rýchly rast vojenskej sily a sofistikovanosti Japonska, Nemecka a ďalších európskych mocností.

Ako štát za štátom ratifikoval 16. dodatok, prezidentské voľby v roku 1912 obsahovali troch kandidátov, ktorí podporovali federálnu daň z príjmu. 3. februára 1913 sa Delaware stalo 36. a posledným štátom potrebným na ratifikáciu dodatku. 25. februára 1913 štátny tajomník Philander Knox vyhlásil, že 16. dodatok sa oficiálne stal súčasťou ústavy. Novela bola následne ratifikovaná šiestimi ďalšími štátmi, čím sa celkový počet ratifikujúcich štátov zvýšil na 42 zo 48 existujúcich v tom čase. Zákonodarné zbory Connecticutu, Rhode Islandu, Utahu a Virgínie hlasovali za zamietnutie dodatku, zatiaľ čo zákonodarné zbory Floridy a Pensylvánie o tom nikdy neuvažovali.

Dňa 3. októbra 1913 prezident Woodrow Wilson urobil z federálnej dane z príjmu veľkú časť amerického života podpísaním zákona o príjmoch z roku 1913.